杏耀登陆线路_【Mysteel黑色金属例会0111】钢材库存拐点确立,本周钢价弱势调整为主

首席谈钢市:钢材库存拐点确立,需求日趋清淡,价格多以弱势调整为主;钢价调整叠加检修增加,对上游原料也将形成压制,但是,焦煤和废钢等因下游环节利润太好,价格要更加强势一些。

以下是会议纪要详情:

一、宏观方面

食品价格回升和国内需求稳定恢复,带动CPI与PPI回升均超预期。全年来看,CPI将呈现先低后高走势,PPI将继续向上修复,2月份后转正并迅速回升,5月份可能出现高点,此后涨幅有望逐渐回落。

欧美2020年12月份的制造业PMI数据表现强劲,但疫情再度恶化,对于制造业的影响将会逐步显现,不过在欧洲、美国、日本再次推出经济刺激计划下,强劲的需求有望继续提振制造业。

二、原料各品种情况

(一)铁矿石

◆ 本周观点:上行空间有限

上周进口矿市场价格再次上涨。本周来看,由于矿山冲量结束泊位检修增多,预计发运将会出现明显减量,而到港根据船期推算还有一定增量;此外港口作业仍会受到天气影响,卸货效率难以有较大提升。本周钢厂虽有5座高炉计划检修,铁水产量小幅下降,但临近春节,钢厂补库需求较高,仍将延续积极采购模式,因此港库或将继续降库。远期资源与现货供应的持续收窄或将成为价格上涨的动力,但当前矿价过高,预计短期内上涨空间有限。

(二)煤焦

◆ 本周观点:双焦继续偏强

焦煤:煤矿年底保安全产量下滑,且蒙煤口岸通车持续低位,进口量受限;需求端高利润刺激下,焦企生产积极性高,叠加煤矿春节放假预期,下游需冬储备货,有补库需求。供减需旺情况下,本周焦煤市场继续偏强运行。

焦炭:钢厂日耗高位震荡,受疫情影响,河北地区钢厂到货下降,补库需求强烈;焦化新投产能释放缓慢,焦炭供应依旧偏紧,本轮提涨或较快落地。后期需关注河北地区高炉检修情况。

(三)废钢

◆ 本周观点:盘整偏强为主

在成本推动、期货拉涨的带动下,建筑钢材价格止跌反弹,与此同时,原材料价格偏强运行,提振废钢市场信心。考虑到螺废差再度收缩,独立电弧炉钢厂利润有所压缩,加上目前行情多变,钢厂采购十分谨慎。另悉,尽管全国大幅降温,部分地区降雪严重,废钢供应以及运输受限,但是绝大部分贸易商表示当前市场价格过高,操作上以快进快出为主,钢厂到货量有所增加。值得一提的是冬储时间有限,部分钢厂冬储未完成,拉涨吸货意愿强烈。综合判断,预计本周废钢价格以盘整偏强为主。

(四)钢坯

◆ 本周观点:上下游成本互为制约 价格涨跌两难

从上周市场表现来看,供需结构上,下游复产后再次环保停产,供需结构难有明显变化;其次库存结构上,钢坯的成交仍主要集中在贸易环节套保,钢坯仓储周度累库继续超10万吨,而下游厂内钢坯库存更多表现为维持常备量,部分厂家存在外售坯料的情况;第三从市场交投的角度来看,钢坯交易的活跃度,贸易环节套保第一,下游直发采购其次,集港第三,对价格有支撑。第四从成本的角度来看,钢坯成本支撑钢坯价格,下游采购成本以及轧制成本制约钢坯价格。

综合以上,上下游成本的矛盾集中体现,而钢坯现货在套利下保持随盘而动,对于钢坯出厂价格而言,支撑在成本,压力在下游生产积极性,短期内保持窄幅调整。

三、钢材各品种情况

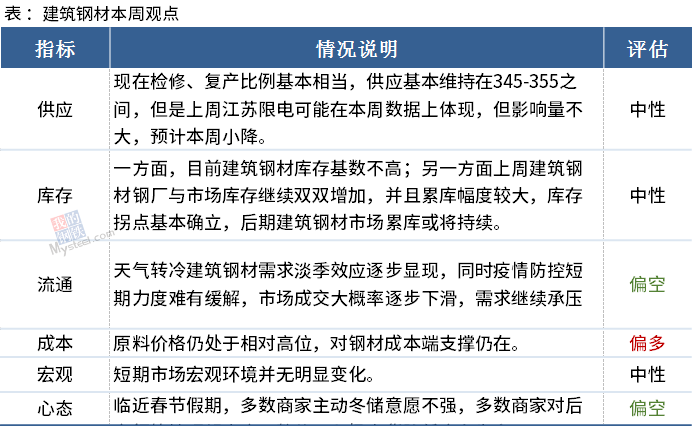

(一) 建筑钢材

◆ 本周观点:偏弱震荡

(二)中厚板

◆ 本周观点:窄幅震荡

上周初国内中厚板价格小幅上涨,华北地区涨幅大于其它区域,短期来看主要关注以下几个因素:供应层面看,随着第二波集中检修结束,近期钢厂产量、厂库均有明显回升;由于中板价格进入窄幅盘整阶段,近期到货的后结算资源成本也较高,加上钢厂生产成本高企,在此双重支撑下,中板跌价空间较小;区域价差方面,虽华北区域价格有所反弹,但整体偏低,从河北一单一议价格看,发到其它区域仍有空间。

综合预计,短期中厚板价格或以窄幅震荡为主。

(三)冷热轧

◆ 本周观点:热冷轧震荡走弱

【热轧】

供应:本周钢厂产量因检修结束而有所上升,且维持在高位,预期在334-336万吨/周;

厂库:近期钢厂出库因疫情影响而呈现放缓趋势,厂库转移至社库的难度在增加。从原产地看,成交活跃度略有提升,本地投放量增加,预计厂库会在高位调整100-105万吨之间;

需求:下游从Mysteel调研结果和预期看,冷轧下游订单跟随价格调整,目前冷轧价格,接受度尚可,下游订单可维持到年后;而钢构与基建行业、焊管,消费大幅下降,采购短期已基本到位,年前带来的量有所下滑;工程机械行业,季节性消费维持,下游有钢厂补库的行为出现,短期体现出消费预期较好,短期略差的情形;目前国外对国内采购原卷的内外价差继续呈现国内低的情形,年前海外商家仍会逐步零星采购,不过就对1-2月份而言对国内有较大支撑。因此市场在预期消费尚可,产量打满的情况下,库存累积量不大,对价格有缓慢上升的驱动。

社库:本周市场价格呈现缓慢上升的走势,期现商家套保的情况增加,对市场不可交易库存会有所增加。预计库存有可能会小幅累库,但总体量不会过大。

市场情绪:商家近期随行就市跟着市价调整,但仍以出货为主。对本周价格判断,预期价格在4700-4800元/吨。

【冷轧】

本周全国冷轧价格呈涨跌互现走势,整体重心下移。供给端看,冷轧周产量环比上周小幅增加,厂库+社库环比微增。市场情绪面看,本周价格适当回落整体商户更多考虑出货为主,目前冷轧利润仍有较大空间,步入1月整体成交逐步下滑,随着库存小幅反增局部区域缺货现象有所缓解。钢厂方面来看,随着大厂出台2月期货价格,冷轧上调400元/吨,后期其余钢厂多会陆续出台相应政策,因此从成本的角度来看,随着当前低价资源逐步清除,后期的高价资源居多,商户均难以低价出售。

综合来看,预计本周全国冷轧窄幅震荡下调为主。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

资讯编辑:陈诗玥 021-26093406

资讯监督:乐卫扬 021-26093827

资讯投诉:陈杰 021-26093100

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。