杏耀网址开户_【Mysteel黑色金属例会1109】本周钢铁市场价格或继续冲高

总结:本周黑色金属产业链各品种价格继续冲高,但仍需警惕海外疫情反复对市场信心的压制。究其原因来看:一是得益于年底钢铁需求的集中释放,市场成品材库存去化良好,现货价格全线反弹;二是焦炭价格表现强势,铁矿价格有所补涨,成本支撑明显;三是进口成品材资源有所下降,叠加国内限产措施影响,供应压力减弱。

以下是会议纪要详情:

一、宏观方面

9、10月份国内重大项目迎来“开工潮”,制造业、建筑业仍处高位景气区间,支撑大宗商品市场需求。预计10月PPI同比降幅收窄,CPI同比涨幅回落,工业企业利润有望进一步改善。随着全球经济重启及需求恢复,我国外贸出口维持较快增长,钢材出口也逐步回暖。美国总统大选明朗,有利于新一轮刺激政策尽快出台,全球金融市场风险偏好提升。

二、原料各品种情况

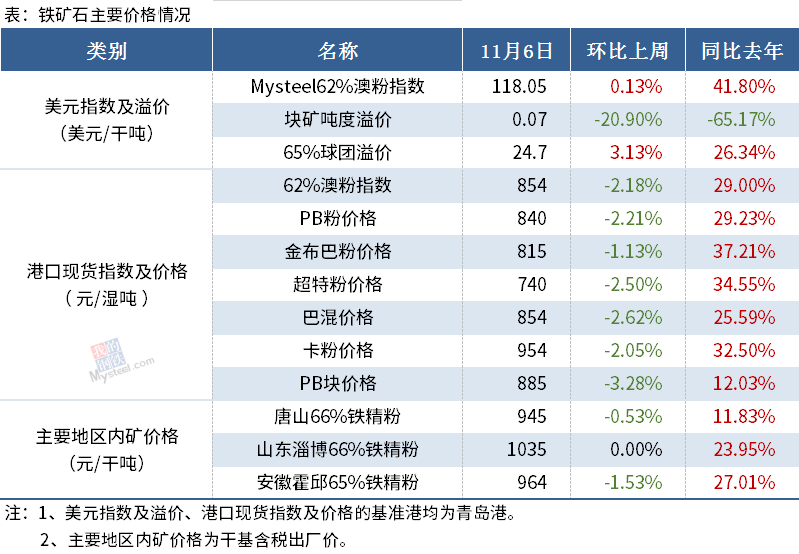

(一)铁矿石

◆ 本周观点:先扬后抑

上周铁矿石基本面持续走弱,价格也延续弱势运行状态。本周来看,铁矿石发运到港均有减量,但仍然高于今年均值线,叠加港口压港船只可补充部分供应量,因此港口库存或仍能保持累库趋势,供应宽松格局不改;需求方面,本周有高炉计划复产叠加近期钢厂提货积极,需求环比将呈现一定增量,供需格局环比好转,对于矿价形成支撑。但是即将来临的采暖季限产可能还会带来铁水及需求减量,矿石基本面再次转差,因此短期内矿价可能呈现先扬后抑的走势。

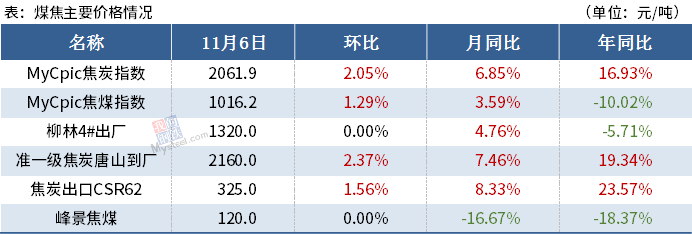

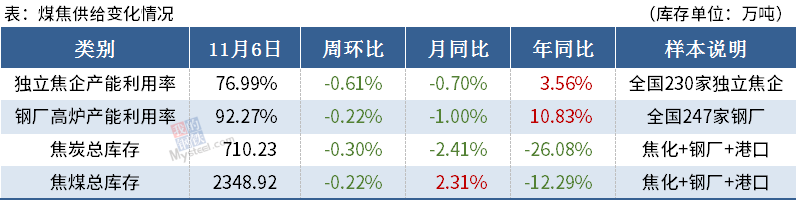

(二)煤焦

◆ 本周观点:双焦继续维持偏强格局

焦煤:近期焦煤价格出现明显上涨,冬季下游且补库明显,且受进口煤政策影响,对国产焦煤有提振作用。而下游焦炭近期表现强势,价格继续上涨,也带动了焦煤价格的上涨,伴随着近期煤矿安全检查的升级,预计本周焦煤价格仍将偏强运行,但下游焦化去产能将会影响焦煤需求,预计短期焦煤价格上涨幅度也比较有限。

焦炭:随着焦化去产能的落地,焦炭供需端开始收缩,产量下降,但需求端高炉开工依然维持了高,高炉减产并不明显。所以目前焦炭继续维持了去库状态,目前已经六轮上涨落地,在高炉没有明显减产预期之下,预计焦炭价格仍将继续上涨,目前市场预期仍将有1-2轮价格上涨空间。

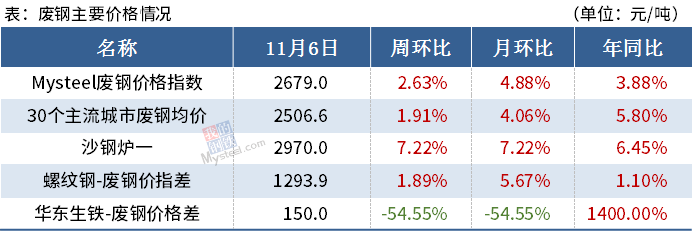

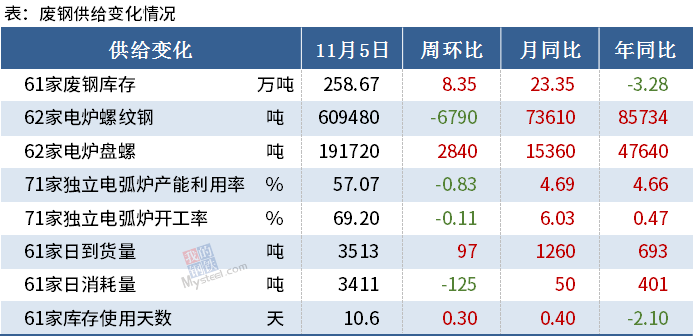

(三)废钢

◆ 本周观点:震荡偏强运行

上周螺纹钢、钢坯等成品材价格继续偏强运行,钢厂利润有所增加,螺废差再度放大,多数长流程钢厂拉涨废钢价格吸引到货。周末之际华东主流钢厂沙钢废钢上调100元/吨,带动周边市场跟涨,其余地区钢厂多根据自身生产情况不同程度上涨。值得注意的是当前废钢资源仍旧偏紧,对废钢价格有一定支撑。碍于电弧炉厂盈利情况不佳,必定压制废钢价格上涨。综合判断,预计本周废钢市场价格以震荡偏强运行为主。

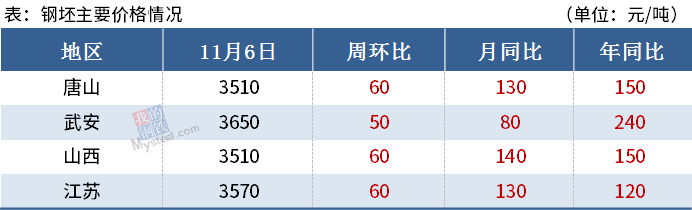

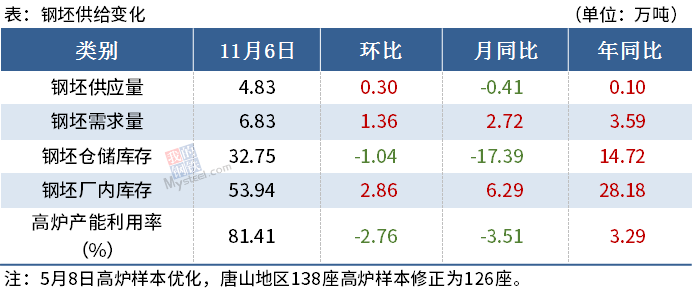

(四)钢坯

◆ 本周观点:基本面维持乐观局势 钢坯价格尚有上涨空间

从本周基本面情况来看:供需方面,下游再次陷入短期的环保停产,打断下游对坯需求回升速度,但钢坯供应由于高炉检修减量预期存在,供需差短期内仍有扩大预期;

库存方面:在价格上涨阶段,下游采坯积极性尚可,厂内坯料库存显增,操作继续保持直发为主,现货按需。而仓储库存降幅放缓,但贸易中间交投活跃(转货权不出库),仓储库存降幅扩大有待轧钢厂内坯料进一步消化,降库预期乐观;

市场交投方面,钢坯远期定价与即期现货价差略有调整,从价差上普遍反应出短期乐观,中长期偏谨慎情绪。下游成品材市场随着价格上行,交投显活跃,但价格持续上涨后观望心态显现;另外从钢坯跨区域联动的角度来看,唐山坯料资源部分投放天津市场,一定程度上加大唐山本地供应缺口。

基于目前基本面情况,短期内钢坯价格仍存上涨空间,重点关注下游调坯品种材销售情况以及期货市场带来的情绪变化。

三、钢材各品种情况

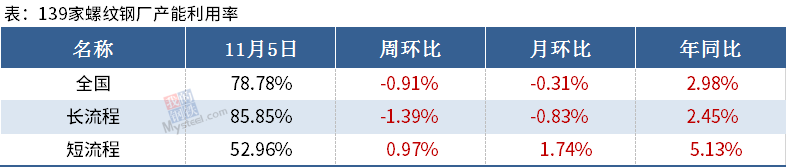

(一) 建筑钢材

◆ 本周观点:继续冲高、谨防回调

展望本周建筑钢材市场,首先近期钢厂检修增加,螺纹钢产量小幅回落;其次钢厂与市场库存双双下降,库存总量继续消化,部分地区建筑钢材现货资源较为紧俏;然后市场成交继续好转,建筑钢材表观消费量明显上升,表明下游需求继续放量。综合来看,近期原料价格坚挺,加之成交放量下市场库存加速消化,短期建筑钢材价格或仍有继续冲高的可能,同时考虑到近期市场价格拉涨过快,亦需警惕高价资源成交不畅可能带来的回调风险。

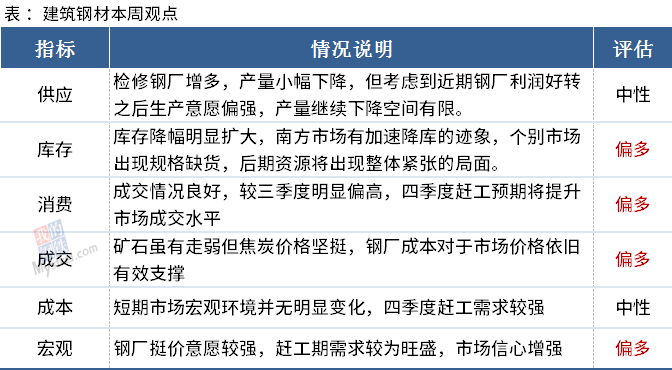

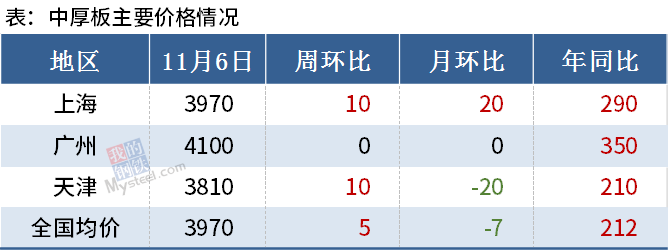

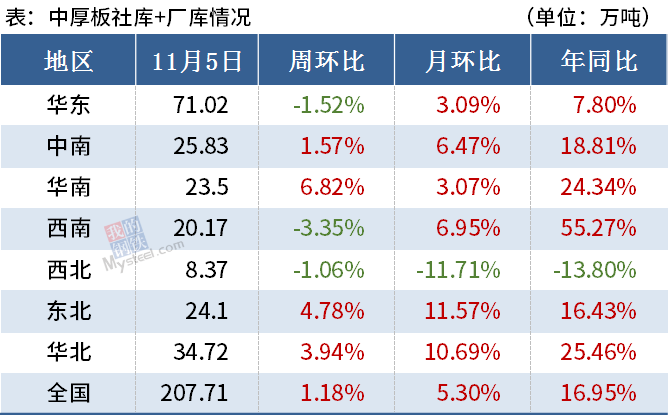

(二)中厚板

◆ 本周观点:震荡走强

上周市场价格小幅走强,市场价格存在着明显的被压制,原因部分在于成交不畅以及市场规格暂不齐全等诸多因素。本周主要关注以下几点:1、市场情绪面暂时并未有明显的被激发,交易氛围偏差部分压制了涨价积极性;2、中厚板成交各区域呈现不顺畅的现象,加之区域市场也存在着规格不齐全的现象,压制了价格的上涨;3、厂库持续转移的趋势不变,市场规格预计近一两周补充齐全,部分利好价格;4、上游产出近期虽然波动,但整体处在略高于10月份均值但低于9月份均值的背景之下。

综合预计,短期市场虽然暂时受到压制,但向下的利空因素并不集中,预计价格还是会呈现震荡走强的格局。

(三)冷热轧

◆ 本周观点: 热冷轧高位继续偏强运行

热轧:

供应:本周钢厂检修再度开始,产量预期在318-322万吨/周,由于轧一永久退出,因此11-12月产量难以回到高点;

厂库:近期钢厂订单较好,由于产量总体偏低,厂库转移至社库的意愿较强,厂库仍将会有继续下降的空间。不过随着库存的降低,大幅去库的难度会逐步增加,短期会存在逐步去库的水平,本周预计在98-103万吨水平;

社库:本周市场成交略有下降,但开平较去年同期持平,仓库反馈入库小于出库。目前看北方本地平衡可维持的情况下,北向南压的流向虽然存在,但总量不大,对南方地区带来有效支撑。不过对11月份预期看,北方QC价差无法有效拉开的情况下,市价上升动力就会持续;

需求:下游从Mysteel调研结果和预期看,直接制造业依然维持较好的消费,对冷轧的支撑较为明显;其他大行业看,钢结构的赶工与项目开工,仍在小幅上升,反馈至12月前可维持;工程机械类产品,季节性采购回落略有体现,所幸下降的幅度略小,对当前整体影响并不大;而造船与集装,企业反馈订单甚至已接到明年2-4月份,这对于消费的支撑而言可维持;目前华北区域带钢的受限,产量下降,而当地的消费维持,对于热轧代替带钢的量仍处于较高水平;出口方面看,由于国内外价差持平,钢厂并不愿意在国内消费尚可的情况下,降价对外销售,因此年底前出口好转的可能性不高,但当前进口就1-2个月后价格与当前市价持平的情况下,进口意愿不大,整体而言对市场相对有利。就总体消费看,部分行业呈现季节性消费的下降,但2次疫情突发事件所导致的制造业消费回升和海外供应量下降2方面影响下,当前需求可较去年持平。

市场情绪:商家因市场流通量少,不愿低售惜售情况存在,预期本周的价格预期在4000-4100元/吨之间偏强。

冷轧:本周全国冷轧现货价格整体呈现宽幅上涨。基本面看,冷轧供应周环比小幅增加,厂库微增,社库下降明显。市场情绪面看,受期货电子盘震荡走强带动,钢铁现货价格大幅上行,冷轧品种上涨情绪表现突出。局部大市场反馈看,近期冷轧再次拉涨,大部分区域价格已经突破同期水平,表示很难再大幅拉涨,涨幅或高位逐步收窄,订货相对谨慎。

预计本周冷轧现货或继续高位运行为主。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

资讯编辑:陈诗玥 021-26093406

资讯监督:顾璘 021-26093393

资讯投诉:陈杰 021-26093100

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。